Як відомо з нашої практики, дуже мало які менеджери усвідомлюють, що наявні надлишкові запаси товарів на складі – це не завжди добре.

Кожен день, який товар пролежав на складі, призводить до витрат компанії. Компанії треба зберігати (охороняти) безпосередньо товар, зігрівати та освітлювати приміщення, в яких він зберігається, оплачувати роботу персоналу, який має вести облік, підтримувати чистоту та інше.

Отже чим більше часу одиниця товару лежить на складі, тим більше зростає її собівартість, а відповідно, тим менше ми заробляємо на її продажі.

Крім того, гроші реально витрачені на товари, що без діла лежать на складі, могли б лежати в банку та приносити додатковий пасивний дохід, який легко розрахувати.

Для наочності давайте розглянемо ситуацію, коли закупка товару здійснюється 1 раз на 3 тижні, і ситуацію, коли закупка товару здійснюється 1 раз на тиждень, при цьому потреба в товарі постійна – 1 одиниця на день (так-так, це ситуація, яка є близькою до ідеальної).

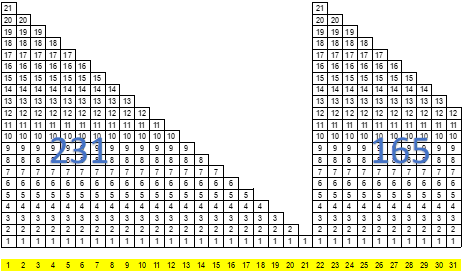

На малюнку 1 показано 3-тижневий цикл закупки: в перший день місяця на склад поступила 21 одиниця товару. Кожного дня кількість товарів на складі зменшується на 1 одиницю і через 21 день (3 тижні) відбувається нова закупка товару на склад.

Жовтим кольором показані дні місяця.

Фактично, кожен квадратик – це гроші, витрачені на закупку товару і, відповідно, заморожені в цьому товарі, бо вони не можуть бути витрачені на щось інше, наприклад, на закупки іншого товару.

Зрозуміло, що зі зменшенням кількості товару, зменшується сума грошей, заморожених в ньому.

Якщо порахувати всі клітинки, ми можемо оцінити всю суму, заморожену в товарі за місяць.

Після підрахунку в нас вийшло 231+165=396 грошових одиниць за місяць.

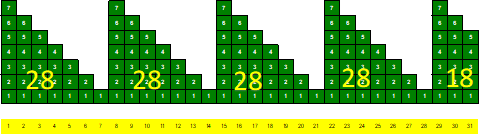

Нижче показано 1-тижневий цикл закупки. Як і в попередньому прикладі, за 1 день реалізується 1 одиниця товару.

Закупка складає 7 одиниць і через 7 днів відбувається нова закупка.

Але якщо порахувати гроші, заморожені в товарі при такому графіку закупки, то виявиться, що сума за місяць становить 28 х 4+18= 130 грошових одиниць.

Сподіваюсь, що всі розуміють, що 396 > 130 більш ніж в 3 рази!

Висновок простий: при частішій закупці менших партій товару потрібна менша сума грошей.

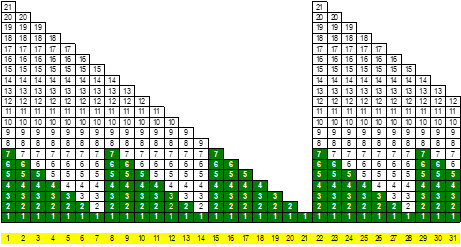

Подивіться, для наочності ми наклали 2 картинки одна на одну:

Всі незакрашені клітинки на цьому малюнку – гроші даремно заморожені в товар, якщо ви виконували закупки товару 1 раз на 3 тижні, хоча була можливість поставки 1 раз на тиждень.

Є компанії, які у себе не тримають товарів взагалі. Навіщо їм зайві витрати? Так часто працюють інтернет-магазини. Вони мають домовленості та спеціальні умови (ціну) з постачальниками (виробниками) товару і просто просувають їх товар в інтернеті. При замовлені товару клієнтом, вони можуть самі викупити товар у постачальника (виробника) та доставити його до покупця. На сьогодні часто постачальник (виробник) може взяти на себе і функцію доставки, і фактичну продаж товару клієнту.

Отже всі продавці намагаються вийти на ідеальну складську модель:

Площа складу – 0 квадратних метрів.

Кількість складських працівників – 0.

Проведіть аналіз свого складу й ретельно проаналізуйте саме ваші показники!

Сподіваємось, що ця інформація від експертів команди Autoexpert.in.ua буде корисна для всіх, хто займається продажами та закупками великих кількостей товару, і допоможе збільшити прибутки, розумно оптимізуючи свої запаси.

Саме так, пояснюючі складні речі простою мовою, експерти “Autoexpert.in.ua” можуть допомогти вам і вашому бізнесу досягти максимальних результатів. Підписуйтесь на нашу сторінку в Facebook.

Звертайтесь до нас в Facebook Messenger, за тел. +38 067 509 50 35 або електронною поштою contact@autoexpert.in.ua

Далі буде…